FR

FR EN

EN

Étude de cas client

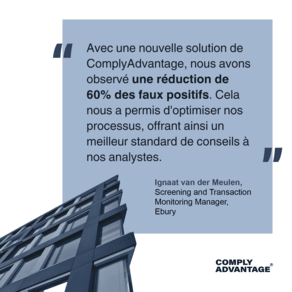

Découvrez comment Ebury a réduit ses taux de faux positifs de 60 % grâce à des ensembles de règles de surveillance des transactions sur mesure.

Lire l’étude de casDans le cadre de leurs obligations de conformité réglementaire, les banques et autres établissements financiers doivent définir et déployer des programmes de lutte contre le blanchiment d’argent (LCB) fondés sur le risque pour contrer les menaces de blanchiment d’argent et de financement du terrorisme auxquelles ils sont confrontés. Après avoir évalué les risques liés à leurs clients, les établissements doivent mettre en place des mesures de surveillance et de filtrage appropriées pour être alertés lorsque les clients se livrent à des activités pouvant être associées à des opérations de blanchiment d’argent.

Néanmoins, une alerte LCB ne signifie pas forcément qu’une opération de blanchiment est en cours. La sensibilité des mesures de surveillance et de filtrage des transactions fait que les établissements sont souvent confrontés à un volume important d’alertes LCB faussement positives lorsqu’ils tentent de détecter de véritables activités criminelles. En fait, les faux positifs représentent une proportion non négligeable des alertes déclenchées par les mesures de surveillance et de filtrage des opérations de blanchiment. Selon certaines estimations, les faux positifs représenteraient environ 42 % des alertes de blanchiment et coûteraient plus de 3 milliards de dollars par an aux établissements financiers.

Les paramètres des mesures de surveillance et de filtrage des transactions peuvent faire apparaître comme suspects certains comportements clients qui sont pourtant innocents. Ainsi, un client qui effectue plusieurs retraits d’espèces dans différentes agences bancaires le même jour peut déclencher une alerte LCB même s’il a de bonnes raisons professionnelles pour justifier ces transactions. De même, certaines conventions de nommage en arabe peuvent faire que des clients différents portent des noms très similaires si bien que les mesures de filtrage des sanctions les associent à tort à des noms figurant sur des listes de sanctions.

Dans les deux cas de figure, l’équipe de conformité LCB de l’établissement doit examiner les alertes LCB faussement positives pour éventuellement geler les comptes des clients concernés dans le cadre de ses processus de remédiation. Dans certains cas, les établissements ne sont pas toujours en mesure d’identifier une alerte LCB comme étant un faux positif et de faire remonter l’alerte erronée jusqu’à une autorité financière.

Les faux positifs représentent un défi en matière de conformité pour les établissements financiers implantés dans les juridictions du monde entier. Cependant, même si ces fausses alertes mobilisent beaucoup de ressources financières et humaines, les établissements ne peuvent pas toujours se permettre de réduire la sensibilité de leurs mesures de surveillance et de filtrage en raison des risques de se voir infliger des amendes, des dommages réputationnels voire des condamnations au pénal s’ils ne respectent pas leurs obligations réglementaires. En outre, les fausses alertes sont une expérience négative pour la clientèle et, compte tenu du travail administratif qu’ils imposent, ils nuisent aux efforts que font les établissements pour traiter les véritables incidents de blanchiment d’argent dans le cadre de la lutte mondiale contre la criminalité financière.

Trouver un moyen de réduire les faux positifs sans compromettre la précision et l’efficacité de la surveillance et du filtrage des transactions LCB doit être une priorité de l’équipe Conformité. En conséquence, les établissements doivent comprendre comment les faux positifs sont générés et savoir quelles stratégies peuvent contribuer à réduire les taux de fausses alertes.

Même s’il n’est pas possible de les éliminer tous, plusieurs approches permettent aux établissements de réduire leurs taux de faux positifs, notamment au moyen des méthodes suivantes :

Les mesures de surveillance et de filtrage des transactions imposent aux établissements de traiter et d’analyser un gros volume de données provenant de sources diverses, souvent dans un format non structuré. Plus les données collectées dans le cadre du respect des procédures sont confuses, plus il est difficile de distinguer les faux positifs des véritables alertes LCB.

En examinant plus attentivement le processus de capture des données et en structurant clairement ces données après leur acquisition, les établissements peuvent améliorer leurs taux de faux positifs. Concrètement, cela implique d’organiser les noms, par exemple, selon la fonction, le prénom et le nom de famille, plutôt que de répertorier chaque nom comme un point de données unique. Cette approche peut cependant créer une ambiguïté administrative et entraver les efforts de l’équipe Conformité visant à résoudre les problèmes d’identité des clients après les alertes LCB.

Pour déjouer les contrôles LCB, les criminels peuvent chercher à changer de nom ou se déplacer d’un pays à l’autre. C’est pourquoi, même si le volume de données LCB capturées est un critère important pour établir le profil précis d’un client, la pertinence de ces données reste cruciale pour le processus de vérification.

Les établissements doivent s’assurer que les données collectées sur leurs clients contribuent au processus LCB en raison de leur pertinence par rapport au profil de risque du client. En effet, un faux positif peut notamment être créé si un établissement n’actualise pas le changement de nom ou de résidence d’un client depuis une juridiction à haut risque vers une juridiction à faible risque.

La conformité à la législation LCB ne doit pas être réduite à une formalité. Au contraire, les programmes LCB doivent évoluer et s’adapter à leur environnement à mesure que de nouvelles méthodes criminelles voient le jour ou que de nouvelles réglementations sont introduites. En conséquence, les établissements doivent procéder à un examen continu de leurs mesures de filtrage et de surveillance pour s’assurer que ces dernières restent toujours précises et efficaces.

Dans cette perspective, il est possible d’ajuster ou de supprimer certains contrôles LCB en fonction de l’environnement réglementaire et de réduire ainsi les taux de faux positifs de manière fiable et contrôlée. De même, certaines méthodes de blanchiment d’argent pouvant devenir obsolètes en raison des progrès technologiques, cela contribue à réduire la charge de travail liée à la conformité LCB ainsi que les alertes générées par des mesures de détection obsolètes.

Les technologies intelligentes sont un élément crucial du processus de conformité financière moderne. Mais grâce aux atouts des modèles intégrés d’intelligence artificielle (IA) et d’apprentissage automatique, les établissements peuvent renforcer l’efficacité et la précision de leur réponse LCB en créant des référentiels de données plus riches et plus pertinents afin d’évaluer les risques.

En participant à la réduction du nombre de faux positifs, les algorithmes d’IA permettent aux établissements d’analyser les alertes LCB de manière plus rapide et précise qu’en s’appuyant sur une équipe Conformité composée d’humains. Dans la pratique, cela leur permet de rationaliser le processus de remédiation des alertes en identifiant et en priorisant certains cas puis en les portant à l’attention des responsables de la conformité qui devront ensuite les examiner.

Quant aux modèles d’apprentissage automatique, ils viennent compléter l’intérêt de l’IA en termes de rapidité et d’efficacité en permettant aux systèmes LCB d’exploiter les données collectées en amont afin de réagir répondre plus efficacement aux alertes nouvelles et futures. Dans les faits, grâce à l’apprentissage automatique, les établissements peuvent procéder à des analyses sémantiques et statistiques sur les nouvelles alertes et identifier rapidement les données dupliquées ou redondantes donnant l’impression d’un comportement suspect. De même, les processus de filtrage intuitif fondés sur des modèles d’apprentissage automatique peuvent détecter les conventions de nommage des clients qui prêtent à confusion et qui génèrent des faux positifs sur les listes de sanctions.

Même si l’IA et les modèles d’apprentissage automatique ne doivent pas être envisagés comme un moyen de remplacer l’expertise humaine dans le cadre du processus LCB, ces technologies peuvent aider l’équipe Conformité à traiter les fausses alertes de manière beaucoup plus structurée et efficace. Aussi, optimiser l’intégration de l’IA et de l’apprentissage automatique doit devenir un élément clé du processus LCB et une étape importante pour réduire le taux de faux positifs que doit gérer un établissement.

Découvrez comment Ebury a réduit ses taux de faux positifs de 60 % grâce à des ensembles de règles de surveillance des transactions sur mesure.

Lire l’étude de casPublié initialement 24 mai 2024, mis à jour 24 mai 2024

En vedette

En vedette

Avertissement : Ce document est destiné à des informations générales uniquement. Les informations présentées ne constituent pas un avis juridique. ComplyAdvantage n'accepte aucune responsabilité pour les informations contenues dans le présent document et décline et exclut toute responsabilité quant au contenu ou aux mesures prises sur la base de ces informations.

Copyright © 2024 IVXS UK Limited (commercialisant sous le nom de ComplyAdvantage)